子供の教育資金の準備していますか?

トータルだけ見るとかなりの額ですよね。目標もなくやみくもに積み立てていくだけでは、将来子供の教育資金が不足する可能性があります。

この記事では、教育資金の目標貯蓄額の設定と準備する方法を紹介します。

目次

教育資金がいくら必要か考える

保育所・幼稚園~高校までの教育費用の参考額

まずは、教育資金がいくら必要なのか知っておく必要があります。

※保育料はザックリの参考です。

以下の表は、文部科学省が発表した『平成28年度子供の学習費調査の結果について』をまとめたものです。公立と私立で金額がかなり変わってきますね。

| 項目 | 公立 | 私立 |

| 幼稚園(3年間) | 70.2万(月額2万) | 144.6万(月額4万) |

| ※保育所(5年間) | 235.2万(月額3.9万) | – |

| 小学校(6年間) | 193.2万(月額2.7万) | 916.8万(月額12.7万) |

| 中学校(3年間) | 143.7万(月額3.9万) | 398.1万(月額11万) |

| 高校(3年間) | 135.3万(月額3.7万) | 312万(月額8.7万) |

※保育所の保育料は所得や地域、子供の年齢によってかわってきます。

第2子が半額、第3子が無料といった多子世帯における保育料の軽減があるところもあります。

そのため、保育料については、モデルケースでザックリとした数値で考えています。このモデルケースは、子ども手当の計算にもあてはめます。

- 兵庫県神戸市在住のAさん

- 育休復帰の1歳から認可保育園

- 第1子

- 世帯年収が600万円(所得割額23.6万円)

- 保育料は1-3歳未満が月額5万円×24ヶ月=120万円

- 保育料は3歳-5歳が月額3.2万円×36ヶ月=115.2万円

大学の教育費用の参考額

とにかくお金がかかるのが大学です。医大だと、大学時代の教育費だけで2000万円オーバー・・・。

更に自宅から通学できない場合は、仕送りなど生活費の負担増も加わります。自宅通学に比べて年間110万円以上余分に必要と考えましょう。

| 区分 | 学費 |

| 国公立(4年間) | 200万(月額4.2万) |

| 私立文系(4年間) | 389.4万(月額8.1万) |

| 私立理系(4年間) | 529.6万(月額11万) |

| 私立医系(6年間) | 2364.8万(月額32.8万) |

学費は文部科学省の『平成28年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について』および独立行政法人 日本学生支援機構の『平成28年度学生生活調査』を参考にしています。

教育費用の概算を考える

中学まで公立、高校私立、大学私立理系(自宅通学)の場合

次に、ザックリした教育プランと教育費の概算を出します。もちろん、実際はどうなるかわかりません。それでも、簡易的にでも地図があるのとないのとでは大違いです。

今回の例の場合、

保育所から大学までの教育費の総額は1413.7万円です。

高校から私立になると、毎月の出費がかなり増えます。

そのため、中学校卒業までに大学の費用+高校から増えるの学費の差分を貯めておく必要があります。

中学までの教育費は毎月の生活費でカバーしつつ、教育費が一気に増える高校と大学の分をコツコツと貯めておくのがよさそうだとわかります。

| 区分 | 学費 |

| 保育所(5年間) | 235.2万円(月額3.9万) |

| 小学校(6年間・公立) | 193.2万円(月額2.7万) |

| 中学校(3年間・公立) | 143.7万円(月額3.9万) |

| 高校(3年間・私立) | 312万円(月額8.7万) |

| 大学(4年間・私立理系・自宅通勤) | 529.6万円(月額11万) |

| 総計 | 1413.7万円 |

中学までに貯めておく必要がある金額=702.4万円

中学と高校の差分(172.8万)と大学の費用(529.6万円)を合算すると、中学までに貯めておきたい金額は702.4万円になります。

中学と高校の差分の算出方法

高校月額8.7万-中学月額3.9万=差分4.8万

差分4.8万×36ヶ月=172.8万

設定した教育資金に必要な月の貯金額を算出

今回のモデルケースでは、中学卒業までに貯めたい金額が702.4万円とわかりました。

後は目標金額になるように、計画をして実行するだけです。

1.子ども手当てはすべて教育資金に回す

モデルケースでは世帯年収600万円ですので、子ども手当の所得制限は適用されません。4月生まれですので1.5万×38ヶ月もらえます。

| 子供の区分 | 総額=月額×月数 |

| 0歳から3歳の誕生日まで | 57万=1.5万×38ヶ月 |

| 3歳誕生月の翌月から小学生(第1子・2子) | 108万=1万×108ヶ月 |

| 中学生 | 36万=1万×36ヶ月 |

| 総計 | 201万 |

2.子ども手当の不足分を積立する

必要な総額は702.4万円です。子供手当てで201万が充当できます。

702.4万ー201万=501.4万円が別途貯める必要がある金額になります。

0歳からすぐに教育資金の準備をスタートしたとすると、中学まで182ヶ月あります。月額2.75万を貯めていくことになります。

教育資金の準備はスタートが遅れるほど月額が増えますので、早めにはじめるにこしたことはありませんね。

- 0歳スタート:月の貯金額2.75万(501.4万÷182ヶ月)

- 1歳スタート:月の貯金額2.95万(501.4万÷170ヶ月)

- 2歳スタート:月の貯金額3.17万(501.4万÷158ヶ月)

- 3歳スタート:月の貯金額3.43万(501.4万÷146ヶ月)

- 4歳スタート:月の貯金額3.74万(501.4万÷134ヶ月)

- 5歳スタート:月の貯金額4.1万(501.4万÷122ヶ月)

設定した教育資金をどうやって貯める?

教育資金の運用で保険は考えない

教育資金の貯め方は、銀行口座に分けて貯金をしておくか、ジュニアNISAで運用するかの二択になります。

保険で教育資金をまかなおうとしない方がいいです。学資保険や終身保険は、保険会社に手数料を抜かれ、使い勝手も非常に悪いからおすすめできません。

公益関財団法人生命保険文化センターの『万一の恐れは、どれくらいの割合である?』によると、60歳までに死亡する確率は男性6.7%、女性3.06%。

教育資金という枠組以外でも、本当に保険が必要か見直してみましょう。支払総額で考えると、保険は家の次に高い買物です。

30歳で死亡保険500万円の終身保険に加入、月9500円・65歳まで支払いとすると、

9500円×12ヶ月×35年間=399万円

になります。

死亡時に500万円が出ますが、途中解約の場合は掛け金が大きく下回ります。

現在、日本政府はアベノミクスでお金をジャブジャブと刷ってインフレ政策を推し進めています。

2011年は1ドル76円だったのが、2018年10月には1ドル112円前後で推移しています。対ドルで考えると、約1.5倍円安になった(=円の力が弱くなった)わけです。

為替は上がったり下がったりするものではありますが、35年後の日本円の価値は現在より更に下がっていると考えた方が無難です。

先日、我が家でも入っていた終身保険と医療保険を外しました。インフレに対応できるよう、保険を解約して浮いた分を投資に回していきます。

貯め方1.別の銀行口座を作って貯めていく

教育資金用の銀行口座を作って、毎月2.75万(0歳スタートの場合)を貯めていきます。親名義の銀行口座で、普段使う生活費の銀行口座と分けて貯金してください。

毎月が面倒であれば、2.75万×12か月=33万を年に一度入れてもOK。我が家では毎年一回いれて貯めています。

貯め方2.ジュニアNISAかつみたてNISAで運用する

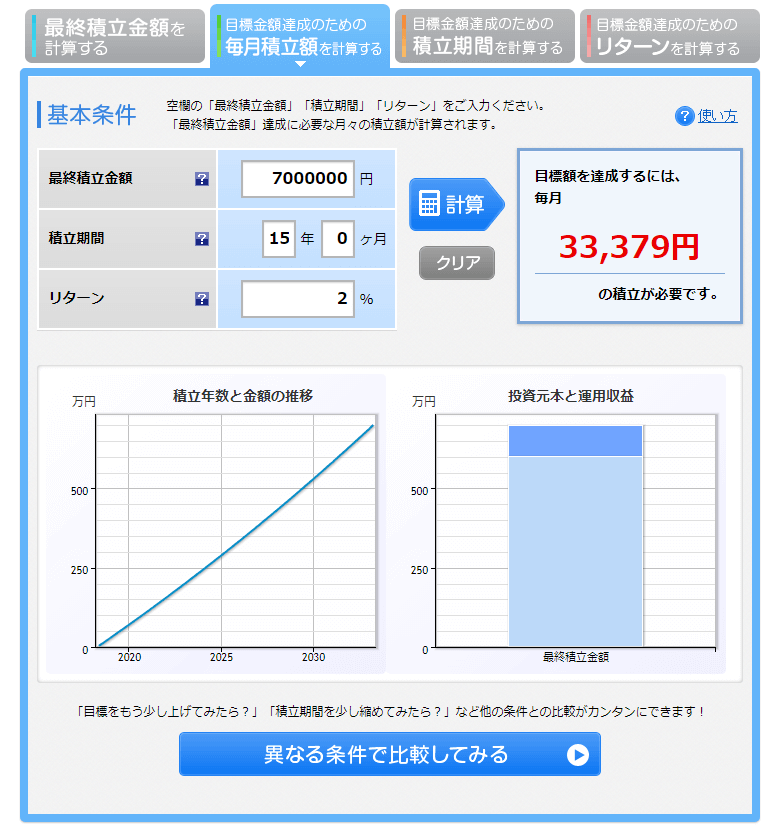

いま考えているのが運用です。例えば、15年で総額700万円が目標だとします。

ジュニアNISAかつみたてNISAで年利2%(かなり控えめに考えてます。基準は下記のメモを参照)で回すと、

必要額3.34万円-子供手当て1万円+=不足分2.34万円

で済みます。以下が楽天証券での試算です。

- 少子高齢化が進んで人口が減っていくことが確実な日本と違い、人口が増え続けるアメリカの経済発展は今後も続くと考えられています。

- 米国のインデックスファンド(例:S&P500)の運用成績は、リーマンショックなどの暴落時を含めても平均6%以上。

- 長期的に見ればずっと右肩上がりです。そのため、10年単位の長期で考えれば、年利2%は十分可能な数値だと想定できます。

ただ、株式は上げたり下げたりがあるものです。教育資金は使用する時期が決まっているため、投資にまわしていいものなのか熟考中です。

子供の教育資金をどう貯める? 目標額を設定して着実に準備する方法│まとめ

今回の記事はいかがでしたか?

教育資金の準備は思った以上に考えることがありますよね。

いざとなれば奨学金制度の検討が必要ですが、できるだけ子供に将来の負担を残さないようにしてあげたいものです。

できるだけ早い段階で教育資金の準備と向き合い、少しずつでも取り組んでいきましょう。

スタートが早いほど、月々の貯蓄にあてる金額が抑えられますよ。

少しでもお役に立てば幸いです。最後までご覧いただきありがとうました。