資産形成というとどんなイメージを持ちますか?

なんて方が多いのではないでしょうか?

とにかくとっつきにくいイメージの資産形成ですが、長期投資&分散投資であればそこまで難しいものではありません。

最初に口座開設と自動積立の設定さえしてしまえば後はほったらかしでOK。

一年に一回程度は運用状況の確認が必要ですが、株式チャートと毎日にらめっこする必要はありません。

この記事では、共働き家族におすすめなNISAを使った資産形成の始め方・やり方を紹介します。

なお、実際の投資判断はご自身の判断で行っていただくようお願いします。

目次

NISAを使った資産形成の始め方

なぜ投資が必要なの?

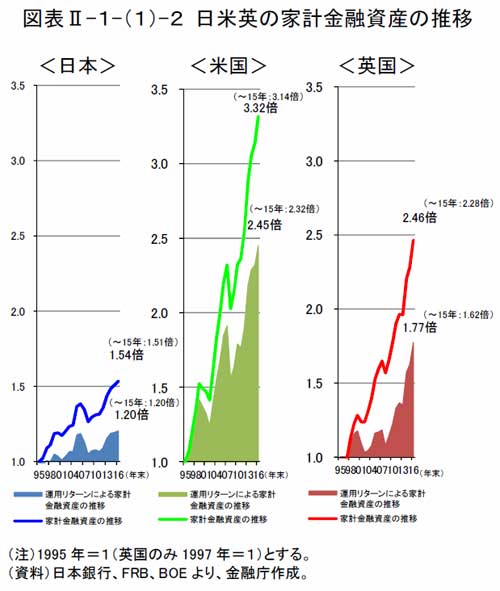

金融庁が「貯蓄から資産形成へ」というスローガンをかかげて国民に投資をうながしていますが、米国や英国と比較すると、日本人の投資熱が上がってきているとは言えません。

引用:平成28事務年度 金融レポート

引用:平成28事務年度 金融レポート

引用:平成28事務年度 金融レポート

という意見も一理あります。

長らくデフレで物の価値がなかなか上がらなかった日本では、現金を持っているのが選択肢として正しかったからですね。

- デフレ=現金が強い:現金>物・サービス

- インフレ=現金が弱い:現金<物・サービス

でも、いまは違います。

アベノミクスがはじまって以来、日本政府はインフレを目指して、日本円をジャブジャブと刷っているからです。

いまのところ国の目論見通りにインフレは進んでいませんが、銀行に貯金して日本円で持っているだけでは、お金の価値がどんどん目減りしていく時代になりつつあることは間違いありません。

と思ったあなたにおすすめなのが、

- NISA

- つみたてNISA

- ジュニアNISA

- iDeco

といった制度を活用した投資です。

国民に投資をうながすために国が作ったお得な制度ですので、投資をするなら利用しない手はないですよ。

iDecoはちょっとクセがありますので、今回はNISAを使った資産形成の方法を中心に紹介していきます。

NISAとは?

株式や投資信託など金融商品に投資をした場合、売却時に得られた利益や配当にたいして、約20%の税金がかかります。

しかし、NISAの制度を利用すると、この税金がかからなくなります。

利益・配当に対する税金がなくなることで、長期投資&分散投資の運用成績アップが期待できます。

NISA・つみたてNISA・ジュニアNISAの違い

基本的にはNISAとつみたてNISAを比較します。

どちらか一方しか使うことができないからですね。

もし、資金的に余裕があれば、ジュニアNISAも選択肢に入ってきます。

| 項目 | NISA | つみたてNISA | ジュニアNISA |

| 年間の投資上限 | 120万円 | 40万円 | 80万円 |

| 期間 | 5年間 | 20年間 | 5年間 |

| 最大投資額 | 600万円 | 800万円 | 400万円 |

| 対象商品 | 多い | 少ない | 多い |

| ロールオーバー | あり | なし | あり(20歳まで) |

| 払い出し制限 | なし | なし | あり(18歳以降) |

NISAをおすすめする理由

2018年にはじまったつみたてNISAがプッシュされていますが、つみたてNISAは運用できる商品が限られているのがネック。

ドル建て資産を増やしたかった我が家では、NISAを選択して米国ETFを買い付けるようにしています。

株式投資は損しないの?

株価は短期的に見ると、上がったり下がったりするものです。

というのも最もな考えです。

たしかにリーマンショックのあった2008年は、大きく株価が下がっています。

しかし、長期的に見れば、右肩上がりであることがグラフからもわかりますね。

1980年が963ドル、2018年8月が25415ドルですので、約26倍になっています。

もし、1980年にダウ平均を100万円分買っていれば、40年後には2600万円になっている計算になります。

NISAにおすすめな銘柄はどれ?

アメリカの株価指数ETFがオススメです。

- VTI:(バンガード・トータル・ストック・マーケットETF)

- VYM:(バンガード 米国高配当株式 ETF)

VTI:(バンガード・トータル・ストック・マーケットETF)

米国株式市場をほぼ全て網羅するETFです。

アメリカ経済の長期的な成長に乗る戦略であれば、ほぼ一択と言えるEFTですね。

VYM:(バンガード 米国高配当株式 ETF)

配当金に主眼をおくなら、VYMも選択肢に入ってきます。

いまのところ、VTIとVYMを半分ずつで積み立てていますが、VTIだけでいいかなとも最近思うようになりました。

また、米国株投資配当再投資戦略という手法も面白そうだったのですが、自分なりの信念がなければできない方法であるとわかり断念しました。

どうしてアメリカのETFがいいの?

という疑問も当然出てきますね。

しかし、日本は少子高齢化が進むことが確実で、経済の先行きは不透明です。

人口が減ることで、生産性も消費も下がると容易に想像できるからですね。

一方、移民を積極的に受け入れているアメリカは、今後も人口が増え続け、2050年台には4億人を超えるとの予測もあります。

更にシェールガス革命でエネルギー供給国になっていくと言われていますので、今後も長期的な経済発展が期待できる国であると考えるのが自然ですね。

短いスパンの株価の上下を狙うなら日本株も選択肢に入りますが、長いスパンで考えれば成長が期待できる国・アメリカに投資するのが合理的。

長期的に成長していく可能性の高いアメリカ経済に乗って、時間を味方につけて投資するのが、投資初心者にとってわかりやすい投資方法と言えるでしょう。

共働き家族におすすめなNISAの証券会社はSBI証券

時間がない共働き家族にとって、できるだけ手間がかからない投資方法がおすすめです。

SBI証券であれば、ETFの自動積立が可能。

最初に設定しておけば、後は勝手に決められた日時に買い付けしてくれます。

通常の口座であれば買付手数料のかかる米国ETFも、NISA口座であれば買付手数料が不要なのもメリットですね。

さいごに

いかがでしたか?

この記事では、共働き家族におすすめなNISAを使った資産形成の始め方・やり方を紹介しました。

とにかくとっつきにくいイメージの資産形成ですが、今後も継続した経済成長の期待できるアメリカに長期投資&分散投資するだけなので簡単です。

最初の口座開設と自動積立の設定がちょっと面倒。

でも初期設定さえクリアしてしまえば、定期的な運用状況の確認以外やることはありません。

ぜひNISAを使った資産形成にチャレンジしてみてください。

なお、実際の投資判断はご自身の判断で行っていただくようお願いします。

少しでも参考になれば幸いです。

最後までご覧いただきありがとうございました。